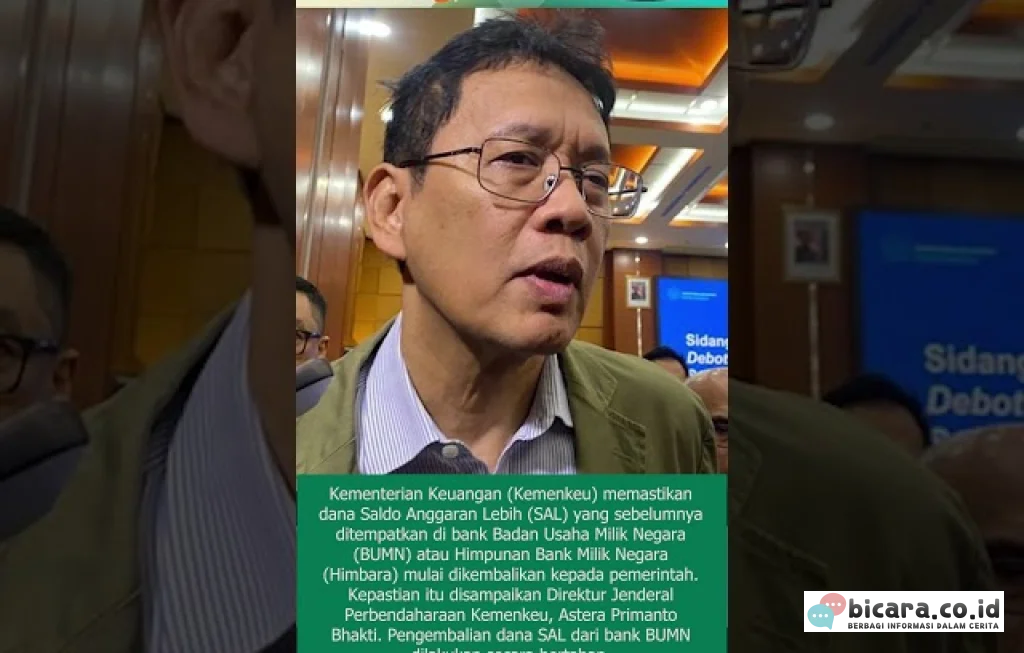

Kabar soal pengembalian dana bank BUMN senilai Rp 281 triliun langsung menyita perhatian publik. Angkanya sangat besar, melibatkan bank milik negara, dan memunculkan banyak pertanyaan di tengah masyarakat. Apa yang sebenarnya terjadi, siapa yang mengembalikan dana tersebut, dari mana asal angkanya, serta apakah ini berkaitan dengan persoalan likuiditas, penempatan dana, atau perubahan strategi pengelolaan keuangan negara. Di tengah derasnya informasi yang beredar, isu ini perlu dibaca dengan jernih agar tidak menimbulkan salah tafsir.

Nilai Rp 281 triliun tentu bukan angka kecil. Dalam ukuran industri perbankan nasional, nominal sebesar itu bisa memengaruhi persepsi pasar, memantik perhatian investor, dan memunculkan spekulasi mengenai kondisi kesehatan bank. Karena itu, pembahasan mengenai isu ini tidak bisa berhenti pada judul sensasional semata. Ada lapisan yang lebih dalam, mulai dari relasi bank BUMN dengan kebijakan fiskal, pengelolaan kas pemerintah, hingga mekanisme penempatan dan penarikan dana dalam sistem keuangan nasional.

Pengembalian Dana Bank BUMN Rp 281 T Menjadi Sorotan Sejak Angka Besarnya Muncul

Dalam pembahasan mengenai pengembalian dana bank BUMN, hal pertama yang perlu dipahami adalah bahwa istilah pengembalian dana tidak selalu identik dengan masalah. Dalam dunia keuangan, pengembalian dana bisa berarti adanya penarikan kembali dana yang sebelumnya ditempatkan, penyelesaian kewajiban tertentu, realokasi likuiditas, atau penyesuaian kebijakan antar lembaga negara. Karena itu, publik perlu membedakan antara pengembalian dana yang bersifat administratif dan pengembalian dana yang terjadi akibat persoalan serius.

Bank BUMN selama ini memegang peran penting dalam ekosistem ekonomi nasional. Selain menjadi lembaga intermediasi yang menghimpun dana masyarakat dan menyalurkannya dalam bentuk kredit, bank milik negara juga kerap menjadi mitra pemerintah dalam berbagai program strategis. Mulai dari penyaluran bantuan sosial, pembiayaan sektor produktif, hingga penempatan dana pemerintah untuk mendorong akselerasi ekonomi. Saat muncul angka Rp 281 triliun, wajar bila perhatian publik langsung tertuju pada kemungkinan adanya perubahan besar dalam arus dana tersebut.

Yang membuat isu ini cepat meluas adalah kombinasi antara nominal fantastis dan minimnya pemahaman masyarakat terhadap mekanisme keuangan negara. Bagi sebagian orang, angka ratusan triliun langsung diasosiasikan dengan krisis atau penyimpangan. Padahal, dalam praktiknya, lalu lintas dana bernilai besar di bank BUMN bisa terjadi sebagai bagian dari operasi rutin, terutama jika berkaitan dengan kas pemerintah, surat berharga, atau penyesuaian portofolio pendanaan.

> “Angka besar selalu mudah memancing kekhawatiran, padahal dalam keuangan negara, yang paling penting justru membaca tujuan dan alurnya.”

Mengapa Angka Rp 281 Triliun Langsung Mengundang Pertanyaan

Besarnya nominal membuat publik bertanya apakah dana tersebut berasal dari pemerintah, nasabah institusi, atau skema penempatan tertentu yang sebelumnya masuk ke bank BUMN. Pertanyaan ini penting karena sumber dana akan menentukan cara membaca peristiwa tersebut. Jika dana itu merupakan penempatan jangka pendek dari pemerintah, maka pengembaliannya bisa saja merupakan bagian dari pengelolaan kas yang normal. Namun jika terkait kewajiban lain, pembacaan publik tentu akan berbeda.

Di sektor perbankan, likuiditas merupakan salah satu unsur paling sensitif. Ketika dana dalam jumlah besar keluar dari sistem, pelaku pasar biasanya akan menilai apakah bank masih memiliki ruang likuiditas yang cukup untuk menjaga operasional, menyalurkan kredit, dan memenuhi kewajiban kepada nasabah. Dalam kasus bank BUMN, kekuatan modal, dukungan negara, dan skala bisnis yang besar menjadi faktor penyangga. Meski begitu, transparansi tetap penting agar tidak muncul asumsi liar.

Ada pula kemungkinan bahwa angka Rp 281 triliun merupakan akumulasi dari beberapa bank BUMN, bukan hanya satu entitas. Ini juga sering kali luput dari perhatian publik. Saat angka disajikan secara agregat, kesannya bisa sangat besar dan dramatis, padahal secara distribusi mungkin tersebar di beberapa institusi dengan struktur neraca yang berbeda. Karena itu, cara membaca data menjadi sangat menentukan.

Saat Dana Pemerintah Bergerak, Bank BUMN Ikut Menyesuaikan

Hubungan antara pemerintah dan bank BUMN tidak bisa dipisahkan. Pemerintah kerap menempatkan dana di bank milik negara untuk tujuan tertentu, misalnya menjaga kelancaran program pembiayaan, memperkuat likuiditas agar kredit tetap mengalir, atau mendukung stabilitas ekonomi dalam periode tertentu. Ketika kebutuhan fiskal berubah, dana tersebut juga bisa ditarik kembali atau dipindahkan ke instrumen lain.

Dalam situasi seperti ini, pengembalian dana bukan berarti bank berada dalam kondisi tertekan. Yang sering terjadi justru penyesuaian atas strategi pengelolaan kas negara. Pemerintah memiliki kewenangan untuk memindahkan dana sesuai kebutuhan pembiayaan anggaran, pembayaran kewajiban, atau optimalisasi hasil pengelolaan dana. Bank BUMN di sisi lain harus menyesuaikan struktur pendanaan mereka agar tetap efisien.

Pergerakan dana pemerintah dalam jumlah besar biasanya berkaitan dengan beberapa hal berikut.

1. Penyesuaian posisi kas negara

2. Kebutuhan pembiayaan anggaran dalam periode tertentu

3. Perubahan skema penempatan dana di perbankan

4. Optimalisasi imbal hasil atau efisiensi beban bunga

5. Sinkronisasi dengan kebijakan moneter dan pasar keuangan

Karena itu, pembacaan terhadap isu ini harus melihat gambaran yang lebih luas. Bank BUMN bukan sekadar penerima dana, melainkan bagian dari sistem yang terhubung dengan kebijakan fiskal, moneter, dan stabilitas sektor keuangan.

Pengembalian Dana Bank BUMN dalam Laporan Keuangan dan Persepsi Pasar

Istilah pengembalian dana bank BUMN juga perlu dilihat dari sudut pandang laporan keuangan. Dalam neraca bank, dana yang masuk dari pemerintah atau institusi besar akan memengaruhi komposisi dana pihak ketiga, biaya dana, hingga strategi penyaluran kredit. Jika kemudian dana tersebut keluar atau dikembalikan, bank harus melakukan penyesuaian pada sisi aset dan liabilitas.

Bagi investor, pertanyaan utamanya biasanya sederhana. Apakah pengembalian dana ini menekan likuiditas bank. Apakah margin bunga akan terpengaruh. Apakah pertumbuhan kredit akan melambat. Apakah biaya pendanaan akan naik karena bank harus mencari sumber likuiditas pengganti. Semua pertanyaan itu sah, dan jawabannya bergantung pada struktur pendanaan masing masing bank.

Bank BUMN umumnya memiliki basis dana yang kuat karena ditopang jaringan luas, rekening ritel besar, serta akses pendanaan yang relatif baik. Mereka juga memiliki instrumen manajemen likuiditas yang lebih matang dibanding banyak bank kecil. Karena itu, pengembalian dana dalam jumlah besar tidak otomatis berarti gangguan besar, selama sudah diantisipasi dan dikelola dengan tepat.

Namun pasar tetap sensitif terhadap komunikasi. Jika informasi disampaikan setengah setengah, sentimen bisa cepat berubah. Harga saham, persepsi kredit, hingga penilaian terhadap prospek bisnis bank dapat terpengaruh hanya karena publik tidak mendapat penjelasan yang utuh.

Pengembalian dana bank BUMN dan cara bank menjaga ruang likuiditas

Dalam skenario pengembalian dana besar, bank biasanya menyiapkan sejumlah langkah agar likuiditas tetap aman. Langkah ini penting untuk memastikan aktivitas utama bank tidak terganggu, termasuk penyaluran kredit kepada dunia usaha dan layanan kepada nasabah.

Beberapa cara yang lazim dilakukan antara lain:

1. Mengoptimalkan dana murah dari tabungan dan giro

2. Menyesuaikan pertumbuhan kredit agar sejalan dengan ketersediaan likuiditas

3. Mengelola portofolio surat berharga yang mudah dicairkan

4. Memanfaatkan pasar uang antar bank

5. Menjaga rasio likuiditas sesuai ketentuan regulator

Dalam praktiknya, bank tidak menunggu sampai dana keluar baru bergerak. Perencanaan likuiditas biasanya sudah dilakukan jauh hari, terutama jika dana yang akan dikembalikan berasal dari skema yang memiliki tenor atau jadwal tertentu. Di sinilah pentingnya manajemen aset dan liabilitas yang disiplin.

Apa yang Perlu Dicermati Publik dari Isu Ini

Bagi masyarakat umum, isu seperti ini sering kali terasa jauh dari kehidupan sehari hari. Padahal, bank BUMN memiliki keterkaitan langsung dengan tabungan, kredit usaha rakyat, pembiayaan rumah, transaksi gaji, hingga layanan digital yang digunakan jutaan nasabah. Karena itu, informasi soal arus dana besar memang wajar menimbulkan rasa ingin tahu.

Meski demikian, ada beberapa hal yang sebaiknya dicermati secara tenang. Pertama, apakah dana yang dikembalikan berasal dari penempatan sementara atau kewajiban khusus. Kedua, apakah pengembalian tersebut dilakukan bertahap atau sekaligus. Ketiga, bagaimana penjelasan resmi dari pihak bank dan otoritas terkait. Keempat, apakah ada perubahan nyata pada layanan, kredit, atau kondisi likuiditas yang terlihat di pasar.

Publik juga perlu hati hati terhadap potongan informasi yang beredar di media sosial. Angka besar tanpa penjelasan rinci bisa dengan mudah diarahkan menjadi isu yang menyesatkan. Dalam sektor keuangan, satu kalimat yang tidak lengkap bisa memicu kepanikan yang sebenarnya tidak perlu.

> “Dalam urusan perbankan, kabar yang setengah benar sering kali lebih berbahaya daripada angka yang besar.”

Peran Otoritas dan Pentingnya Penjelasan yang Tidak Berputar Putar

Ketika isu seperti ini mengemuka, peran otoritas menjadi sangat penting. Penjelasan yang cepat, akurat, dan mudah dipahami bisa meredam spekulasi sejak awal. Bank BUMN sebagai entitas terbuka juga dituntut untuk menyampaikan informasi yang cukup kepada publik, terutama bila angka yang beredar berpotensi memengaruhi persepsi pasar.

Otoritas jasa keuangan, bank sentral, dan kementerian terkait pada dasarnya memiliki kepentingan yang sama, yaitu menjaga kepercayaan terhadap sistem keuangan. Dalam kasus pengembalian dana besar, kepercayaan adalah modal utama. Selama pasar yakin bahwa pergerakan dana itu merupakan bagian dari mekanisme yang terukur, gejolak berlebihan biasanya bisa dihindari.

Penjelasan yang dibutuhkan publik sebenarnya tidak rumit. Masyarakat ingin tahu sumber dana, alasan pengembalian, jadwal pergerakan, serta implikasinya terhadap kondisi bank. Jika empat hal ini disampaikan secara terbuka, ruang spekulasi akan jauh berkurang.

Di Balik Rp 281 Triliun, Ada Cerita Soal Tata Kelola dan Disiplin Keuangan

Angka Rp 281 triliun juga memperlihatkan betapa besarnya skala pengelolaan dana dalam sistem keuangan Indonesia. Di balik satu angka itu, ada proses perencanaan, pencatatan, koordinasi, dan pengawasan yang tidak sederhana. Tata kelola menjadi kata kunci, meski sering kali tidak terlihat di permukaan.

Bank BUMN dituntut untuk tetap menjalankan fungsi bisnis secara sehat sembari mendukung agenda negara. Di satu sisi mereka harus menjaga profitabilitas, kualitas aset, dan efisiensi operasional. Di sisi lain mereka juga harus siap menjalankan peran strategis saat negara membutuhkan dukungan sektor perbankan. Keseimbangan inilah yang membuat setiap arus dana besar selalu menarik untuk dicermati.

Ketika dana dalam jumlah besar dikembalikan, yang sedang diuji bukan hanya kekuatan kas, tetapi juga kedisiplinan pengelolaan. Seberapa siap bank menyesuaikan struktur pendanaannya. Seberapa jelas pemerintah menjelaskan arah kebijakannya. Seberapa cepat pasar menerima informasi yang benar. Dan seberapa matang sistem pengawasan bekerja agar setiap transaksi besar tetap berada dalam koridor yang sehat.

Di titik ini, isu pengembalian dana bank BUMN bukan lagi sekadar soal nominal yang fantastis. Ia berubah menjadi cermin tentang bagaimana lembaga keuangan milik negara bergerak di tengah kepentingan bisnis, kebutuhan fiskal, dan tuntutan kepercayaan publik yang tidak pernah kecil.

Comment