Kabar soal Izin BPR Klaten Dicabut menjadi perhatian banyak pihak, terutama nasabah yang menyimpan dana dan masyarakat yang mengikuti perkembangan industri perbankan daerah. Pencabutan izin usaha sebuah Bank Perkreditan Rakyat bukan sekadar berita administratif, melainkan peristiwa yang langsung menyentuh kepercayaan publik, keberlangsungan layanan keuangan lokal, serta kepastian nasabah atas simpanan mereka. Dalam situasi seperti ini, langkah Lembaga Penjamin Simpanan atau LPS untuk menyiapkan pembayaran klaim menjadi titik penting yang paling dicari masyarakat.

Peristiwa ini juga membuka kembali pembahasan mengenai posisi BPR dalam ekosistem keuangan nasional. Selama ini, BPR dikenal dekat dengan pelaku usaha kecil, pedagang pasar, petani, hingga warga yang membutuhkan akses perbankan lebih sederhana. Karena itu, ketika sebuah BPR di daerah seperti Klaten kehilangan izin usahanya, perhatian publik tidak hanya tertuju pada angka dan regulasi, tetapi juga pada nasabah yang selama bertahun tahun menggantungkan layanan keuangannya pada lembaga tersebut.

Izin BPR Klaten Dicabut, Ini Rangkaian Peristiwa yang Perlu Diketahui

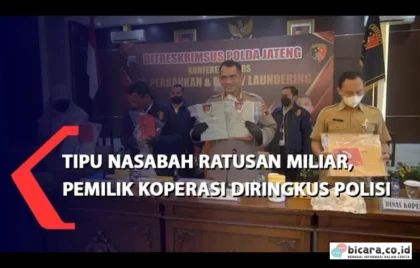

Pencabutan izin usaha bank pada dasarnya merupakan tindakan regulator setelah mempertimbangkan kondisi kesehatan bank, kemampuan pemenuhan kewajiban, serta berbagai aspek pengawasan lainnya. Dalam kasus ini, Izin BPR Klaten Dicabut dan informasi mengenai kesiapan LPS membayar klaim segera menjadi dua hal yang berjalan beriringan. Bagi nasabah, pertanyaan utamanya sederhana, apakah uang mereka aman dan bagaimana proses pencairannya.

Ketika izin sebuah BPR dicabut, operasional bank tersebut pada dasarnya dihentikan. Artinya, bank tidak lagi dapat menjalankan kegiatan usaha perbankan seperti menghimpun dana masyarakat atau menyalurkan kredit sebagaimana sebelumnya. Tahap berikutnya biasanya diikuti dengan proses penanganan oleh LPS sesuai kewenangannya, termasuk verifikasi data simpanan dan penyiapan pembayaran klaim penjaminan bagi nasabah yang memenuhi syarat.

Dalam situasi seperti ini, kecepatan penyampaian informasi menjadi sangat penting. Nasabah membutuhkan kepastian, bukan sekadar janji. Mereka ingin tahu ke mana harus datang, dokumen apa yang harus dibawa, berapa lama proses berlangsung, dan apakah seluruh dana bisa dibayarkan. Di sinilah peran komunikasi resmi dari otoritas dan LPS menjadi penentu ketenangan publik.

Izin BPR Klaten Dicabut dan reaksi awal dari lingkungan nasabah

Di banyak kasus serupa, reaksi awal masyarakat biasanya bercampur antara cemas, bingung, dan menunggu arahan. Izin BPR Klaten Dicabut bukan kalimat yang ringan bagi nasabah yang mungkin menyimpan tabungan pendidikan anak, dana usaha harian, atau simpanan keluarga bertahun tahun. Mereka cenderung segera mencari informasi dari kantor bank, aparat setempat, media, dan kanal resmi regulator.

Ada beberapa hal yang biasanya langsung menjadi perhatian nasabah

1. Status tabungan, deposito, dan bentuk simpanan lain

2. Jadwal pembayaran klaim dari LPS

3. Syarat agar simpanan dinyatakan layak dibayar

4. Nasib kredit atau pinjaman yang masih berjalan

5. Lokasi layanan informasi dan pengaduan

“Dalam peristiwa seperti ini, yang paling dibutuhkan warga adalah kepastian yang disampaikan dengan bahasa sederhana, bukan istilah teknis yang justru menambah kecemasan.”

Peran LPS Saat Izin Usaha Bank Dicabut

LPS memiliki fungsi utama menjamin simpanan nasabah bank sesuai ketentuan yang berlaku. Ketika izin usaha bank dicabut, LPS masuk untuk menjalankan proses penjaminan dan penanganan lebih lanjut. Bagi masyarakat umum, nama LPS sering kali baru benar benar diperhatikan justru saat ada bank yang ditutup. Padahal, keberadaan lembaga ini merupakan bagian penting dari perlindungan nasabah dan stabilitas sistem perbankan.

Dalam kasus BPR, LPS akan melakukan rekonsiliasi dan verifikasi untuk menentukan simpanan yang layak dibayar. Proses ini bukan sekadar mencocokkan angka saldo di buku tabungan. Ada pemeriksaan terhadap data nasabah, jenis simpanan, tingkat bunga yang diterima, hingga kemungkinan adanya kondisi tertentu yang membuat simpanan tidak masuk kategori layak bayar.

Pembayaran klaim penjaminan sendiri dilakukan untuk nasabah yang memenuhi persyaratan sesuai undang undang dan ketentuan LPS. Karena itu, nasabah perlu memahami bahwa jaminan simpanan tetap memiliki aturan. Tidak semua simpanan otomatis dibayar tanpa pemeriksaan.

Batas dan syarat klaim yang perlu diperhatikan

Dalam praktik penjaminan simpanan, ada syarat yang lazim dikenal masyarakat sebagai kriteria layak bayar. Beberapa poin penting yang biasanya menjadi acuan antara lain

1. Simpanan tercatat dalam pembukuan bank

2. Nasabah tidak menerima bunga simpanan melebihi tingkat bunga penjaminan

3. Nasabah tidak melakukan tindakan yang merugikan bank

Batas nilai simpanan yang dijamin juga menjadi perhatian utama. LPS menjamin simpanan hingga jumlah tertentu per nasabah per bank, sesuai ketentuan yang berlaku. Karena itu, nasabah dengan dana besar biasanya akan menunggu hasil verifikasi untuk mengetahui porsi dana yang masuk penjaminan dan porsi lain yang ditangani melalui proses likuidasi bila ada.

Bagi masyarakat daerah, penjelasan seperti ini harus disampaikan berulang. Tidak semua nasabah akrab dengan istilah tingkat bunga penjaminan atau pembukuan bank. Informasi yang terlalu singkat justru berpotensi menimbulkan salah paham.

Yang Harus Dilakukan Nasabah Setelah Izin Dicabut

Begitu izin usaha BPR dicabut, nasabah sebaiknya tidak terpancing kabar simpang siur. Langkah pertama adalah memantau pengumuman resmi dari LPS dan otoritas terkait. Informasi resmi biasanya memuat jadwal verifikasi, lokasi pelayanan, bank pembayar jika sudah ditunjuk, serta dokumen yang perlu disiapkan.

Dokumen yang umum diminta dalam proses klaim antara lain identitas diri, bukti kepemilikan rekening atau simpanan, dan dokumen pendukung lain bila diperlukan. Nasabah juga perlu memastikan data pribadi mereka sesuai dengan catatan bank agar proses verifikasi tidak terhambat.

Selain itu, nasabah yang masih memiliki kewajiban kredit pada BPR tersebut perlu memahami bahwa pencabutan izin usaha tidak serta merta menghapus utang. Kewajiban debitur tetap berjalan dan biasanya akan diatur dalam proses penanganan lebih lanjut oleh pihak yang berwenang. Ini sering menjadi titik yang kurang dipahami publik.

Izin BPR Klaten Dicabut, bagaimana nasabah sebaiknya bersikap

Saat Izin BPR Klaten Dicabut, ada beberapa sikap yang paling bijak untuk dilakukan nasabah agar tidak tersesat oleh informasi yang belum tentu benar

1. Simpan semua dokumen rekening, deposito, dan identitas

2. Catat pengumuman resmi, termasuk tanggal dan lokasi layanan

3. Jangan mudah percaya pada pihak yang mengaku bisa mempercepat pencairan

4. Pastikan nomor kontak yang dihubungi berasal dari kanal resmi

5. Jika memiliki kredit, tanyakan prosedur pembayaran lanjutan secara resmi

Langkah langkah sederhana ini sangat penting, terutama bagi nasabah lanjut usia atau pelaku usaha kecil yang mungkin tidak terbiasa mengikuti pembaruan digital. Peran keluarga, perangkat desa, dan tokoh masyarakat juga sangat membantu dalam menyebarkan informasi yang benar.

Mengapa Pencabutan Izin BPR Selalu Menjadi Sorotan

BPR memiliki karakter yang berbeda dibanding bank umum. Kedekatannya dengan masyarakat akar rumput membuat setiap persoalan yang menimpa BPR terasa lebih personal. Nasabah BPR sering kali mengenal pegawainya, datang langsung ke kantor cabang kecil, dan membangun hubungan yang berlangsung lama. Karena itu, ketika izin usaha dicabut, gejolaknya bukan hanya di ranah keuangan, tetapi juga di tingkat sosial.

Di daerah seperti Klaten, keberadaan BPR kerap menjadi bagian dari aktivitas ekonomi harian. Pedagang kecil menyimpan hasil penjualan, pelaku UMKM mengambil kredit modal kerja, dan keluarga menaruh tabungan jangka pendek untuk kebutuhan mendesak. Pencabutan izin usaha dapat memutus rutinitas itu secara tiba tiba.

“Kepercayaan adalah mata uang paling mahal dalam dunia perbankan, dan sekali goyah, pemulihannya selalu membutuhkan waktu lebih panjang daripada proses kejatuhannya.”

Sorotan publik juga muncul karena masyarakat ingin memastikan bahwa pengawasan perbankan berjalan efektif. Setiap pencabutan izin biasanya menimbulkan pertanyaan lanjutan, sejak kapan masalah terjadi, bagaimana kondisinya terpantau, dan apakah ada tanda tanda yang sebelumnya bisa dibaca oleh nasabah. Meski tidak semua informasi dapat dibuka secara rinci pada tahap awal, kebutuhan akan transparansi tetap menjadi tuntutan yang wajar.

Denyut Ekonomi Lokal dan Pelajaran bagi Nasabah

Kasus BPR di daerah sering menjadi pengingat bahwa literasi keuangan tidak cukup berhenti pada kebiasaan menabung. Nasabah juga perlu mengenali hak dan kewajiban mereka, memahami jaminan simpanan, serta mengetahui pentingnya memeriksa apakah tingkat bunga yang diterima masih berada dalam batas penjaminan LPS. Hal ini terdengar teknis, tetapi justru sangat menentukan ketika situasi buruk benar benar terjadi.

Bagi pelaku usaha kecil, pencabutan izin BPR dapat mengganggu arus kas harian bila sebagian dana operasional tersimpan di sana. Karena itu, banyak pengamat menilai diversifikasi simpanan menjadi langkah yang patut dipertimbangkan. Menempatkan seluruh dana usaha pada satu lembaga keuangan selalu membawa risiko yang lebih besar.

Di sisi lain, kasus seperti ini juga menjadi ujian bagi kehadiran negara dalam melindungi masyarakat kecil. Kecepatan LPS membayar klaim, kejelasan informasi, serta kemudahan proses verifikasi akan sangat menentukan apakah keresahan publik bisa segera mereda atau justru meluas menjadi ketidakpercayaan terhadap lembaga keuangan lain di tingkat lokal.

Jalur Informasi Resmi yang Patut Dipantau

Dalam perkembangan kasus bank yang izinnya dicabut, masyarakat sebaiknya hanya berpegang pada sumber resmi. Pengumuman biasanya disampaikan melalui LPS, otoritas pengawas, pemerintah daerah, atau kanal informasi yang ditunjuk secara sah. Ini penting karena pada saat situasi ramai, kabar palsu sangat mudah beredar, terutama lewat pesan berantai.

Beberapa informasi yang perlu dipantau secara berkala meliputi

1. Daftar simpanan yang layak dibayar

2. Jadwal pembayaran klaim

3. Lokasi atau bank penyalur pembayaran

4. Tata cara pengajuan keberatan bila ada perbedaan data

5. Prosedur penanganan bagi debitur

Bagi warga yang kesulitan mengakses internet, pengumuman tertulis di kantor terkait atau bantuan aparatur setempat akan sangat membantu. Penyampaian informasi yang menjangkau seluruh lapisan masyarakat menjadi kunci agar proses penanganan tidak menimbulkan kebingungan baru.

Saat Kejelasan Menjadi Hal yang Paling Dicari

Pada akhirnya, berita mengenai pencabutan izin BPR selalu bergerak cepat dari ranah regulasi ke ruang keluarga. Di meja makan, di pasar, di warung kopi, pertanyaannya hampir sama, apakah simpanan aman dan kapan bisa dicairkan. Karena itu, setiap detail informasi dari LPS mengenai pembayaran klaim akan menjadi pegangan utama masyarakat.

Kasus Izin BPR Klaten Dicabut memperlihatkan betapa pentingnya perlindungan simpanan dalam menjaga kepercayaan publik. Di tengah kecemasan nasabah, kesiapan LPS membayar klaim menjadi pesan yang paling menenangkan, selama prosesnya dijalankan secara terbuka, tertib, dan mudah dipahami oleh warga yang paling membutuhkan kepastian.

Comment